補助金の採択が決まっても、入金は数ヶ月先。その間、数百万円から数千万円の立て替えが必要になり、資金繰りに頭を抱える経営者は少なくありません。

補助金は後払いが原則。そこで頼りになるのが「つなぎ融資」です。

本記事では、2026年の最新制度変更や審査通過のコツ、最適な調達方法まで徹底解説します。資金ショートのリスクを回避し、事業を確実に成功へ導くための羅針盤としてご活用ください。

- 着手金0円・顧問料0円

- 完全成功報酬

- エンジニア出身 × 補助金のプロ

- 補助金採択後に資金不足?「つなぎ融資」が必要な3つの理由

- 【2026年版】補助金つなぎ融資の最新動向!押さえるべき3つの重要変更点

- 補助金つなぎ融資のメリット・デメリットを徹底比較

- 【比較表】補助金つなぎ融資はどこで借りる?5つの調達方法と選び方

- 専門家が伝授!補助金つなぎ融資の審査通過率を劇的に高める5つのコツ

- 補助金のつなぎ融資申請なら株式会社イチドキリへ!

- 補助金のつなぎ融資に関するよくある5つの質問【2026年度版】

- まとめ:2026年の補助金活用は「つなぎ融資」が成否を分ける!専門家と連携し、万全の資金計画で事業を成功に導こう

補助金採択後に資金不足?「つなぎ融資」が必要な3つの理由

補助金の採択はゴールではなく、スタートラインです。

多くの事業者が直面する「資金の空白期間」を埋めるために、つなぎ融資が不可欠な理由は主に以下の3つです。

- 補助金は「後払い」が原則!事業費は一時的に全額自己負担

- 入金まで1年近くかかるケースも!長期化する資金繰りの圧迫

- 資金不足による事業の遅延・縮小は本末転倒!機会損失を防ぐ

自己資金で賄えると過信して黒字倒産に陥らないためにも、それぞれ詳しく解説していきます。

1. 補助金は「後払い」が原則!事業費は一時的に全額自己負担

補助金は、経費を支払った「後」に戻ってくる精算払いの仕組みです。

採択通知を受け取っても、すぐに現金が振り込まれるわけではありません。たとえば1,500万円の設備投資で1,000万円の補助金が出る場合でも、まずは自社で1,500万円全額を支払う必要があります。

数百万〜数千万円のキャッシュが一気に出ていくことは、資金繰りを圧迫し経営危機を招く大きな要因です。

2. 入金まで1年近くかかるケースも!長期化する資金繰りの圧迫

立て替え期間は想像以上に長期化するため注意が必要です。

交付決定から事業実施、実績報告書の提出、確定検査を経て入金されるまで、早くて半年、長いと1年以上かかるケースも珍しくありません。

この間も人件費や家賃などの固定費支払いは待ったなしで続きます。つなぎ融資は、この空白期間の資金ショートを防ぐための命綱となります。

3. 資金不足による事業の遅延・縮小は本末転倒!機会損失を防ぐ

資金不足で事業を止めることだけは避けなければなりません。

手元資金が足りないからと発注を遅らせたり、仕様をグレードダウンさせたりすれば、補助事業本来の成長機会を逃してしまいます。

最悪の場合、事業期間内に完了できず補助金自体が受け取れなくなるリスクもあります。つなぎ融資は、計画通りに事業を完遂させるための「防衛策」かつ「投資」なのです。

【2026年版】補助金つなぎ融資の最新動向!押さえるべき3つの重要変更点

2026年は補助金制度の転換期です。

制度統合やルールの厳格化により、資金調達の段取りも変化しています。押さえるべき重要変更点は以下の3つです。

- 2026年度から「ものづくり補助金」と「新事業進出補助金」が統合!

- 「交付決定前の着手」は絶対NG!ルール厳格化で不支給リスク増大

- 実績報告の要件が複雑化!「請求・納品・支払・稼働」4点セットが必須に

知らなかったでは済まされない変更点を確実に押さえ、資金を確保しましょう。それぞれ解説していきます。

1. 2026年度から「ものづくり補助金」と「新事業進出補助金」が統合!新制度での公募に備えよう

2026年度から、ものづくり補助金と事業再構築補助金の後継である新事業進出補助金が統合され、「新事業進出・ものづくり補助金」として実施されます。

統合後は「革新的新製品・サービス枠」「新事業進出枠」「グローバル枠」の3つで整理される見込みです。グローバル枠は補助上限額が最大7,000万円(特例時9,000万円)に拡充されるなど、大規模投資への対応が強化されています。

審査基準や対象経費が変わる可能性があるため、つなぎ融資の申請タイミングや必要書類も新制度に合わせた調整が必要です。最新の公募要領を常に注視してください。

2. 「交付決定前の着手」は絶対NG!ルール厳格化で不支給リスク増大

交付決定前の発注・契約は、原則として補助対象外となります。

2026年はルールが厳格化されており、フライングで契約や発注をすると、その経費は全額自己負担です。補助金が入らないことで、つなぎ融資の返済計画も破綻しかねません。

金融機関への融資相談は、交付決定通知書が届いてから本格化させるのが鉄則ですが、相談自体は採択前から行い、スムーズに融資実行できるよう準備しておくことが重要です。

3. 実績報告の要件が複雑化!「請求・納品・支払・稼働」4点セットの証拠書類が必須に

補助金入金の最後の関門、実績報告の審査が厳しくなっています。

請求書、納品書、支払証明(振込控)、実際に稼働している証拠(写真やログ)の「4点セット」の日付と内容が、事業計画およびつなぎ融資の実行スケジュールと完全に整合していなければなりません。

報告で不備があれば入金が大幅に遅れ、金利負担が増えるばかりか、最悪の場合は減額支給となる恐れがあります。証憑書類の管理は徹底しましょう。

補助金つなぎ融資のメリット・デメリットを徹底比較

つなぎ融資にはコストとリスクが存在します。

メリットとデメリットを天秤にかけ、自社にとって最適な選択かを見極めることが重要です。それぞれの側面を深く理解しましょう。

1. 必ず知っておきたい!つなぎ融資を活用する4つのメリット

つなぎ融資を活用する主なメリットは以下の4つです。

- 資金ショートの回避

- 事業スピードの加速

- 金融機関との実績作り

- 機会損失の防止

それぞれ解説していきます。

1. 資金ショートの回避

手元資金を温存したまま大型投資が可能になり、運転資金の枯渇を防げます。

2. 事業スピードの加速

自己資金が貯まるのを待つ時間をなくし、交付決定後即座に事業に着手できます。

3. 金融機関との実績作り

返済原資が「補助金」と明確なため審査に通りやすく、完済実績が次のプロパー融資につながります。

4. 機会損失の防止

資金不足による事業縮小や断念を防ぎ、最大限の投資効果を狙えます。

2. 契約前に要確認!3つのデメリットと回避策

一方で、つなぎ融資の主なデメリットは以下の3つです。

- 金利・手数料の負担

- 補助金不支給のリスク

- 事務手間の増加

十分な注意と対策が必要です。それぞれ解説していきます。

1. 金利・手数料の負担

補助金入金までの期間、利息が発生しますが、これは原則として補助金対象外経費です。

2. 補助金不支給のリスク

万が一、事業失敗や事務不備で補助金が出ない、あるいは減額された場合、自力で返済しなければなりません。

3. 事務手間の増加

融資審査のための事業計画書作成や面談などの工数が発生します。

回避策としては、低金利の公的融資を選ぶこと、実績報告を完璧に行い確実に満額の補助金を受給することが挙げられます。

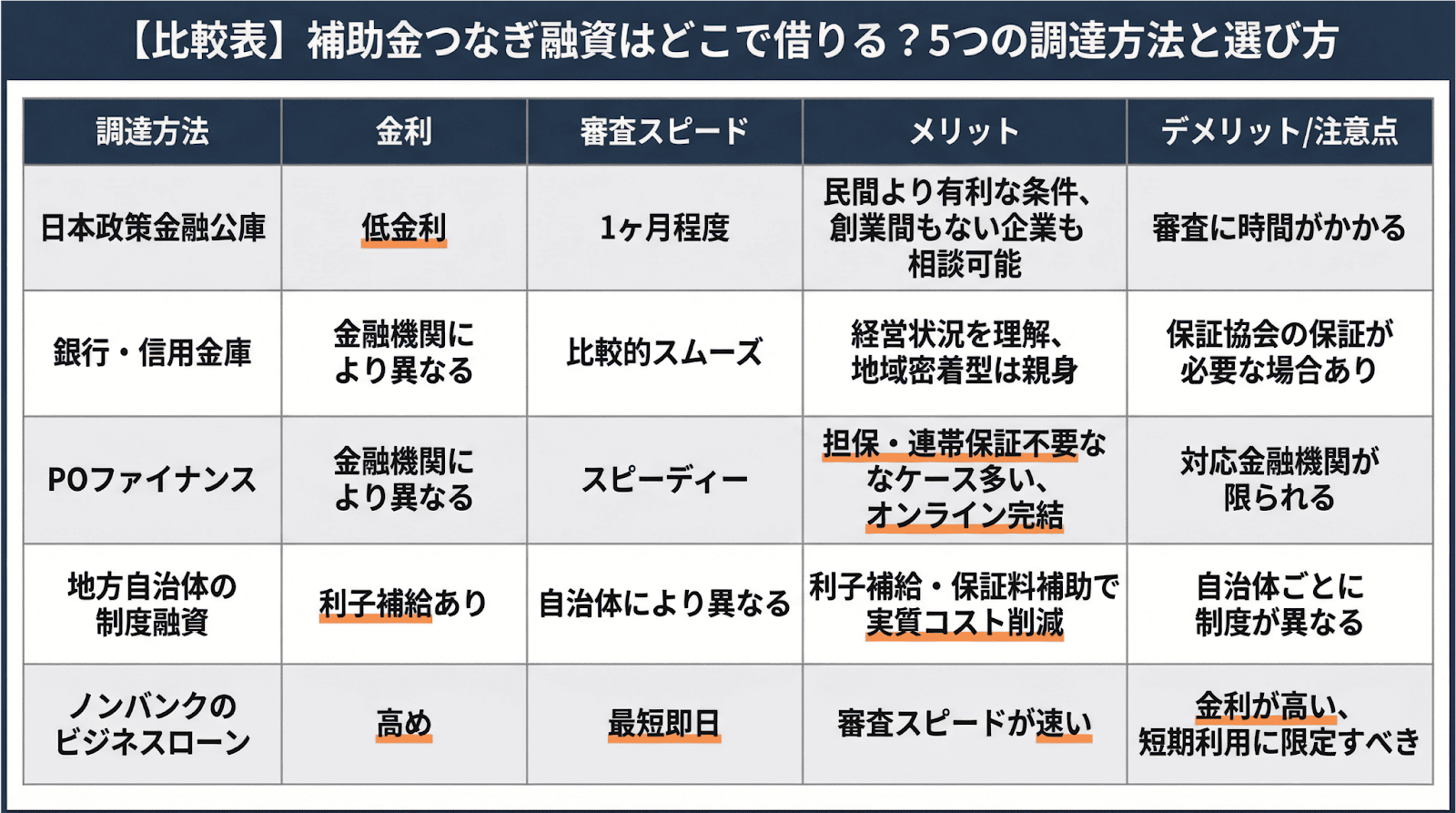

【比較表】補助金つなぎ融資はどこで借りる?5つの調達方法と選び方

つなぎ融資の申込先は一つではありません。

金利、審査スピード、手間など、それぞれの特徴を理解し、自社の状況に合った調達先を選びましょう。主な調達方法は以下の5つです。

- 日本政策金融公庫|低金利・長期返済が魅力の政府系金融機関

- 銀行・信用金庫|普段付き合いのある金融機関への相談が基本

- POファイナンス|補助金決定通知を担保にする新しい資金調達

- 地方自治体の制度融資|お住まいの地域の制度も要チェック

- ノンバンクのビジネスローン|最終手段としての選択肢

それぞれ詳しく解説していきます。

1. 日本政策金融公庫|低金利・長期返済が魅力の政府系金融機関

まず検討したいのが、政府系金融機関である日本政策金融公庫です。

金利の低さと審査の柔軟性が最大の魅力で、民間金融機関より有利な条件で借りられる可能性が高く、創業間もない企業でも相談に乗ってくれます。

申し込みから実行まで1ヶ月程度かかることもあるため、補助金採択通知が届く前の申請段階から事前に相談・打診しておくのがスムーズに進めるコツです。

2. 銀行・信用金庫|普段付き合いのある金融機関への相談が基本

日頃から取引のあるメインバンクは、最も頼りになる存在です。

自社の経営状況や事業内容を理解してくれているため、審査が比較的スムーズに進む傾向があります。特に地域密着型の信用金庫は、親身になって相談に乗ってくれるケースが多いでしょう。

プロパー融資が難しい場合でも、信用保証協会の保証付き融資を提案してくれるなど、選択肢を広げてくれます。

3. POファイナンス|補助金決定通知を担保にする新しい資金調達

POファイナンスは、補助金の交付決定通知書を電子記録債権化して担保にする新しい調達方法です。

不動産担保や個人の連帯保証が不要なケースが多く、スピーディーな資金調達が可能です。ものづくり補助金や事業再構築補助金など多数の補助金で連携が進んでおり、Tranzax株式会社などがサービスを提供しています。

手続きはオンラインで完結することが多く、忙しい経営者にとって利便性の高い選択肢ですが、対応している金融機関が限られる場合がある点には注意が必要です。

4. 地方自治体の制度融資|お住まいの地域の制度も要チェック

各自治体が独自に設けている「制度融資」も非常に狙い目です。

自治体、金融機関、信用保証協会の三者が連携し、中小企業の資金調達を支援する仕組みです。自治体が利子の一部を負担する「利子補給」や、保証料を補助してくれる制度がある場合も多く、実質的なコストを抑えられます。

東京都などでは補助金受給者向けの専用融資枠(つなぎ融資)を設けていることがあります。管轄の自治体窓口や商工会議所で最新情報を確認してみましょう。

5. ノンバンクのビジネスローン|最終手段としての選択肢

銀行融資が間に合わない、断られた場合の最後の砦です。

審査スピードが非常に速く、最短即日で資金調達できる場合もあります。しかし金利は銀行融資に比べて高めに設定されているのが一般的です。

あくまで一時的なつなぎ資金として、補助金入金までのごく短期間だけ利用するなど、計画的な利用が求められます。コストとスピードのバランスを慎重に見極めましょう。

専門家が伝授!補助金つなぎ融資の審査通過率を劇的に高める5つのコツ

つなぎ融資は「補助金があるから借りられる」ものではありません。

金融機関に「貸したい」と思わせるための準備と戦略が審査通過のカギを握ります。審査通過率を高める重要なコツは以下の5つです。

- 金融機関が納得する!ストーリーで魅せる事業計画書の作り方

- 「確認書」の取得がカギ!金融機関との良好な関係構築法

- 自己資金はいくら必要?見せ方一つで評価は変わる

- 複数の選択肢を同時並行で進めるリスク管理術

- 専門家への早期相談が成功への最短ルート

それぞれ詳しく解説していきます。

1. 金融機関が納得する!ストーリーで魅せる事業計画書の作り方

融資審査で見られるのは、「返済の確実性」と「事業の将来性」です。

単に「補助金が入るから大丈夫」では不十分です。「この投資によってどれだけ利益が出て、どう返済していくのか」というストーリーを、具体的な数値計画とともに語る必要があります。

補助金申請時の事業計画書をベースに、金融機関向けにキャッシュフローの流れを明確にした資料を作成しましょう。2026年からは省力化投資による収益改善効果なども厳しく見られる傾向にあります。

2. 「確認書」の取得がカギ!金融機関との良好な関係構築法

補助金申請の段階から、金融機関を巻き込んでおくことが重要です。

多くの補助金では、申請時に金融機関からの「確認書」が必要になります。この依頼をする際、単にハンコをもらうだけでなく、採択後のつなぎ融資についても相談しておきましょう。

「採択されたら御行で融資をお願いしたい」と事前に伝えることで、金融機関側も案件として認識でき、採択後の手続きが非常にスムーズになります。早期の相談が信頼関係構築の第一歩です。

3. 自己資金はいくら必要?見せ方一つで評価は変わる

全額フルローンではなく、ある程度の自己資金を用意することで信用度が増します。

一般的に、事業費の1〜2割程度の自己資金があると評価が高まります。金融機関は「自分たちもリスクを負っているか」を見ています。

もし現金が少ない場合は、既存の設備や在庫など、資産として評価できるものを提示するのも一つの手です。「身銭を切ってでもやりたい事業だ」という本気度を、具体的な数字で示すことが大切です。

4. 複数の選択肢を同時並行で進めるリスク管理術

一社の審査結果を待っていては、時間が足りなくなるリスクがあります。

日本政策金融公庫に申し込みつつ、メインバンクにも相談し、ダメだった時のためにPOファイナンスの準備もしておく。このように複数の選択肢を同時並行で進めるのが、賢いリスク管理です。

ただし、各金融機関には「他行にも相談しているが、条件の良いところで借りたい」といった旨を正直に伝えておくことで、トラブルを防ぎ、逆に良い条件を引き出せる可能性もあります。

5. 専門家への早期相談が成功への最短ルート

資金調達のプロに頼るのが一番の近道です。

補助金コンサルタントや税理士などの認定支援機関は、金融機関とのパイプを持っていたり、融資審査に通るための資料作成ノウハウを持っていたりします。

2026年は制度変更が多いため、最新情報に精通した専門家のアドバイスは、審査通過率を劇的に高める武器になります。申請サポートだけでなく、採択後の資金調達まで伴走してくれるパートナーを選びましょう。

補助金のつなぎ融資申請なら株式会社イチドキリへ!

「どの補助金が自社に合っているかわからない」「申請書類の作成に自信がない」そんなお悩みをお持ちの方は、ぜひ株式会社イチドキリにご相談ください。

私たちは補助金申請の支援を専門とするプロフェッショナル集団です。2026年の最新トレンドを踏まえた最適な申請プランをご提案し、あなたの事業成長を力強く後押しします。補助金採択後のつなぎ融資についても、まずはお気軽にご相談ください。

まずは無料相談から、お問い合わせをお待ちしております。

補助金のつなぎ融資に関するよくある5つの質問【2026年度版】

現場でよくいただく質問をQ&A形式でまとめました。

2026年の最新事情も踏まえて回答します。

Q1. 融資額はいくらまで可能ですか?設備費の全額を借りられますか?

A. 基本的には補助金交付予定額が上限ですが、交渉次第で全額も可能です。

多くの金融機関は、確実に入金される補助金額の範囲内での融資を基本としています。しかし、自己資金が不足している場合や省力化投資補助金などで資本性ローンを活用する場合は、自己負担分も含めた全額融資(協調融資など)が認められるケースもあります。

事業の収益性と返済計画の説得力がカギとなります。

Q2. 申し込みから融資実行まで、どのくらいの期間がかかりますか?

A. 金融機関によりますが、1ヶ月〜2ヶ月程度を見ておきましょう。

日本政策金融公庫や銀行の場合、審査から契約、実行まで最低でも1ヶ月はかかります。信用保証協会の保証付き融資の場合は、さらに時間がかかることもあります。

一方、POファイナンスやビジネスローンであれば、数日〜2週間程度で実行されることもあります。交付決定後すぐに動けるよう、事前の準備と余裕を持ったスケジュール管理が必須です。

Q3. 赤字決算や税金滞納があっても、つなぎ融資は受けられますか?

A. 税金滞納はNGですが、赤字決算なら可能性はあります。

税金の滞納がある場合、原則として融資は受けられません。まずは滞納を解消することが先決です。

一方、赤字決算であっても「一過性の赤字」であり、補助金事業によってV字回復するシナリオが明確であれば、融資を受けられる可能性は十分にあります。特に資本性ローンなどは、財務体質の強化を目的としているため、事業計画次第で検討の余地があります。

Q4. POファイナンスとは具体的にどのような仕組みですか?

A. 補助金をもらう「権利」を電子化して譲渡し、資金を得る仕組みです。

通常の融資が「企業の信用」にお金を貸すのに対し、POファイナンスは「交付決定通知書」という「国からお金をもらえる確実な権利」を電子記録債権化し、それを担保にお金を出します。

そのため、企業の財務状況があまり良くなくても利用できる可能性があります。

Q5. 2026年度に統合される新しい補助金でも、つなぎ融資は利用できますか?

A. はい、利用可能です。ただし、制度変更への対応が必要です。

新しい補助金制度(新事業進出・ものづくり補助金や省力化投資補助金など)になっても、後払いという原則が変わらない限り、つなぎ融資のニーズはなくなりません。

各金融機関も新制度に対応した融資商品を準備しています。ただし、統合に伴い対象経費や事業期間のルールが変わる可能性があるため、金融機関への説明資料も最新のものにアップデートが必要です。

まとめ:2026年の補助金活用は「つなぎ融資」が成否を分ける!専門家と連携し、万全の資金計画で事業を成功に導こう

2026年、補助金制度は大きな転換点を迎えます。

しかし「資金繰り」が事業成功の要であることは変わりません。つなぎ融資は、単なる借金ではなく、事業を加速させるための有効な投資です。

- 補助金の入金サイクルを理解し、早めに動くこと

- 2026年の新ルールに対応した準備を行うこと

- 専門家の知見を借りて、最適な調達ルートを選ぶこと

これらを徹底することで、資金の不安を払拭し、攻めの経営に集中できるはずです。

まずは株式会社イチドキリへ、あなたの事業の未来についてご相談ください。

記事の執筆者

株式会社イチドキリ 代表取締役

徳永 崇志

兵庫県西脇市出身。岡山大学教育学部出身。大手システムインテグレーターでエンジニアとしてのキャリアをスタートし、その後、株式会社リクルートで教育系SaaS「スタディサプリ」の法人営業に携わる。株式会社レアジョブではAIを用いた新規事業の立ち上げに従事し、リリース1年で国内受験者数No.1のテストに導く。株式会社素材図書で副社長兼執行役員を務め、事業再構築補助金を活用した新規事業開発・立ち上げを担当。その後株式会社イチドキリを設立。現在は経済産業省(中小企業庁)認定の経営革新等支援機関として、システム開発に特化した補助金コンサルティング事業を運営。 2016年に「基本情報技術者試験」合格、2024年にGoogle認定資格「Google AI Essentials」、厚生労働省「精神・発達障害者しごとサポーター」取得。